你的位置:开云2026世界杯中国官网 > 开云新闻 > 开云2026世界杯中国官网 国金证券:超等电容,下一个加价品种

发布日期:2026-05-22 00:51 点击次数:70

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

国金证券经营 作家:刘高畅、陈芷婧、郑元昊、鲍淑娴

摘录

OD体育(ODSports)官网入口■ 投资逻辑

行业不雅点

AIDC算力密度跃迁驱动供电架构变革,超等电容成为结构性必需品。AI负载从稳态转向毫秒级阶跃脉冲,传统三级备电体系在反映速率、轮回寿命与能量损耗维度全面承压。超等电容以双电层物理吸附或锂离子镶嵌机制实现微秒级反映与超长轮回,其中LIC道路凭借更高能量密度与紧凑体积适配AI机柜空间敛迹,成为主流采纳。NVIDIA自GB300起将电解电容器集成至电源架,可使电网峰值需求臆造约30%;下一代Rubin平台将储能容量较前代大幅拉升,象征着储能元件从附庸功能升级为中枢系统组件。江海股份等国内厂商已明确MLPC及超等电容产物适配GB300有联想,正加快对接受事器供应链。超容、锂电板与柴发组成“快但短—慢但久—久但慢”的多级互补体系,三者不能偏废。咱们以为,超等电容已从实验室有联想走向机柜级标配,2026年下半年Rubin平台放量将是相关产业链事迹收尾的要害窗口。

LIC/EDLC双道路并行,武藏与Maxwell分辩引颈。超等电容面前主要分为EDLC(双电层电容)与LIC(锂离子电容/HSC)两条道路:EDLC依赖纯物理双电层储能,具备龟龄命、高倍率、强脉冲反映上风;LIC则和会锂离子镶嵌机制,兼具更高能量密度与更小体积,更适用于高密度AI办事器场景。面前英伟达GB200/GB300 AI办事器产业链正加快导入LIC/HSC道路,其中日本武藏(Musashi)依托HSC产物体系成为中枢供应商;而Maxwell则永久深耕EDLC道路,在高功率瞬态反映领域具备率先上风。全体来看,LIC与EDLC异日将在AI办事器、储能、电网调频等场景永久并存,并在部分运用中造成替代关系。

GB300推动超等电容进入标配时间,国产厂商迎来补位窗口。跟着GB300 NVL72单柜功率普及,AI办事器对瞬态供电褂讪性的条件显赫提高,超等电容与BBU正从GB200阶段的“选配”升级为GB300时间的要领电源架构组成部分,并被斡旋整合至Energy Storage Tray能量存储托盘体系中。面前产业链主流有联想由武藏与Flex配合的CESS系统主导,但在AI办事器需求爆发配景下,供给端已出现清楚缺口:GB300对应超等电容需求量较大,而面前产能或无法悠闲,咱们假定2026年GB300 NVL72机架出货量在5-6万台,单个GB300机柜需要5个BBU模块和向上300个超等电容器,2026年GB300预测将需要1500-1800万个超等电容器,而武藏抑制到2026Q3的联想年产能为650万颗。国内厂商有望迎来进军补位契机,包括东阳光、江海股份、想源电气(旗下烯晶碳能)等,均在EDLC/搀杂超等电容场所积极布局,有望受益于AI电源架构升级带来的产业契机。

相关标的

超等电容:东阳光、江海股份、想源电气、海星股份、艾华集团等。

SST:四方股份、金盘科技、阳关电源、京泉华、可立克等。

SST需要用到的SiC:天岳先进、晶升股份、宇晶股份、三安光电等。

风险指示

行业竞争加重的风险;时间研发进程不足预期的风险;特定行业卑劣老本开支周期性波动的风险。

+

目次

一、大模子激发AI功率更动,超等电容成AIDC必需品

1.1 AI算力密度跃迁访佛阶跃式脉冲负荷,对供电系统褂讪性建议极限挑战

1.2 传统三级备电架构在AI场景下披露三大痛点,反映、寿命、损耗全面不适配

1.3 超等电容兼具高功率密度与长轮回寿命,在AIDC承担调峰+备电双重扮装

二、LIC和EDLC并行,日企各人率先

2.1 LIC小体积高能量密度,EDLC龟龄命强脉冲性能

2.2 武藏为LIC/HSC各人龙头,Maxwell是EDLC领军

三、GB300起超等电容成为标配,国产厂商补位空间大

3.1 GB300机柜标配BBU+超等电容

3.2 AIDC对超等电容拉动重大,国产厂商有望补位

四、相关标的

五、风险指示

正文

一、大模子激发AI功率更动,超等电容成AIDC必需品

1.1 AI算力密度跃迁访佛阶跃式脉冲负荷,对供电系统褂讪性建议极限挑战

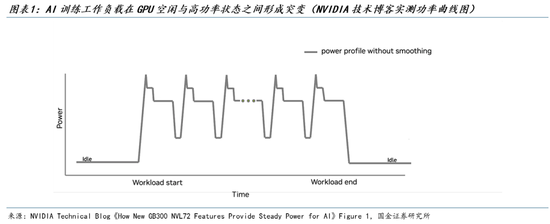

AI数据中心的供电挑战,骨子上是功率密度与负载波动脾性的双重阶跃式突变。昔时十年,数据中心承载的所以CPU为中枢的稳态筹备负载,功耗弧线相对平滑;异日十年,GPU集群的毫秒级脉冲式功耗将成为常态。这一滑变从底层重塑了供电系统的联想逻辑——从悠闲稳态功率到顶住瞬态冲击。

GB300 NVL72是面前AI硬件功率密度的基准标尺。该平台继承全液冷机架级架构,集成72颗Blackwell Ultra GPU与36颗Grace CPU,单机柜功率达到130-140kW。相较传统CPU机柜约10kW、风冷H100机柜约40kW的功率水平,GB300在三年内将单柜功率推升向上10倍。这一密度已迫临传统数据中心配电与散热架构的物理极限。

下一代平台将推动功率密度不竭跃迁。NVIDIA将于2026年下半年量产Vera Rubin NVL72平台,集成72颗Rubin GPU与36颗Vera CPU,延续Oberon机架架构并与GB300基础设施兼容,但功率密度进一步普及。更长周期看,2027年下半年量产的Rubin Ultra将搭配Kyber机架架构,单机柜功率推升至约600kW,并配套800V直流(800 VDC)供电生态。NVIDIA正与Renesas、Richtek、Delta、Flex、Eaton、GE Vernova、Siemens等20余家伙伴协同斥地这一世态。从GB300到Rubin Ultra的两年间,单柜功率将从约140kW跃升至600kW,增幅向上4倍——供电系统必须作念出范式级反映。

AI负载的另一中枢特征在于其阶跃式瞬时波动脾性。AI教练负载下,数千颗GPU以锁步模式实行调换筹备,导致电网层面出现清楚的功率波动;与传统数据中心负载不同,AI职责负载在怡然与高功率景象之间造成突变式切换。若将CPU负载类比为平滑的海潮弧线,GPU负载则更接近方波尖刺。功率密度越高的代际,方波尖刺的完全幅度越大,对供电系统瞬时反映才调的冲击也成倍放大。这一脾性意味着,单纯普及供电容量已不足以顶住挑战——毫秒级的功率赔偿才调正成为供电联想的中枢敛迹。

1.2 传统三级备电架构在AI场景下披露三大痛点,反映、寿命、损耗全面不适配

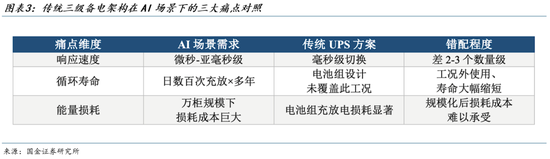

传统数据中心供电体系围绕CPU稳态负载联想,造成三级备电架构:柴油发电机负责万古握续供电,UPS不拒绝电源(含铅酸或锂电板组)负责中万古备电,办事器电源板载电容负责瞬时电压褂讪。这一架构在CPU时间运行细致,但在AI算力场景下,三级体系在不同维度均披露短板,中枢矛盾在于AI负载的阶跃式波动脾性已超出各层级的联想范畴。

NVIDIA在GB300时间博客中明确指出了这一前提的改造:电网蓝本联想用于复古照明、家用电器和恒功率工业斥地等相对褂讪的负载,但运行AI职责负载的数据中心已改变了这一前提。从电网视角看,AI数据中心代表了从稳态负荷到动态脉冲负荷的范式改造,而传统三级备电架构恰是为旧范式联想的。

痛点一:传统架构无法快速反映短时辰的功率突变。AI负载的功率突变发生在微秒到亚毫秒级时辰圭臬,而UPS切换电板供电的典型反映在毫秒级——这中间差了两到三个数目级。一朝反映跟不上,GPU会因瞬时电压跌落进入降频或保护景象,数十亿参数的教练任务可能因为一次电压波动而中断。在Rubin Ultra这种600kW机柜上,瞬时功率突变的完全幅度可达数百千瓦量级,对反映速率的条件愈加严苛。

痛点二:电板组的轮回寿命经不起AI负载的高频充放。AI教练时GPU功率会以毫秒级反复波动,电板组每天可能要履历数百次浅充浅放——这是任何电板时间的联想极限都未充分探讨过的工况。即等于轮回寿命较长的磷酸铁锂电板,在这种工况下履行使用寿命也会大幅裁减,运维成本与可靠性同步承压。

痛点三:电板系统的能量损耗在AI范畴下被显赫放大。AI数据中心动辄百千瓦级、异日甚而兆瓦级的瞬时功率波动,会让电板系统的充放电损耗在范畴下被显赫放大,对应的电费成本也水长船高。在万柜范畴的Rubin时间数据中心,每年仅备电形貌的损耗成本就可能达到数亿元量级。

1.3 超等电容兼具高功率密度与长轮回寿命,在AIDC承担调峰+备电双重扮装

超等电容是为AI场景而生的储能元件。它介于传统电容器和二次电板之间,储能机制以双电层物理吸附或锂离子镶嵌/脱出为主,区别于电板的化学反应储能机制——物理储能决定了它反映快、轮回长、损耗低的自然上风。

按里面机理,超等电容分为EDLC和LIC两类。EDLC(双电层电容器)正负极都用活性炭,纯物理储能;LIC(锂离子搀杂超容)负极引入锂离子镶嵌材料,能量密度较EDLC普及3-4倍。AI机柜空间急切,对体积更敏锐,LIC道路因此成为AIDC场景下的主流采纳。

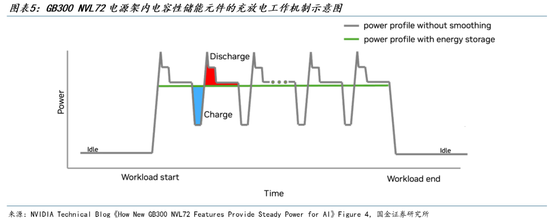

NVIDIA从GB300运行将储能元件认真集成进机柜。NVIDIA官方表述,针对AI教练运行流程中稳态阶段的短时功率波动,已将储能元件(具体为电容性储能元件)集成至GB300 NVL72电源架中,该有联想可使电网峰值需求臆造最多30%。从功能逻辑看,调峰是日常态——GPU功率突增时超容快速放电、突降时招揽冗余;备电是特地态——市电一会儿中断时由超容无缝接受,为UPS或BBU启动争取过渡时辰。

Rubin进一步把储能容量胜利拉升20倍。Vera Rubin NVL144机架在能效45℃液冷联想基础上引入全新液冷busbar,并搭载较前代普及20倍的储能容量(20x more energy storage)以保握电力褂讪。这是NVIDIA官方第一次给出机柜级储能容量的代际跃迁倍数——它的工程真谛真谛在于:从Rubin运行,储能元件不再是机柜电源架的“蹧蹋”,而是与GPU、CPU、NVLink比肩的中枢系统组件,其市集空间也将相应放大。

超容与电板在AIDC内是互补关系,不是替代关系。超容“快但短”——微秒到秒级的瞬时调峰与备电;锂电板“慢但久”——秒到分钟级的中时备电;柴发“久但慢”——分钟到小时级的万古供电。三者共同组成新一代AIDC的多级备电体系,不能偏废。

国内产业链仍是运行对接NVIDIA节律。2024年12月31日,江海股份在深交所互动易平台回话投资者经营时示意,从已知GB300的有联想看,公司铝电解电容器(MLPC)、超等电容器都适配,完全不错有有联想达到其性能、功用条件,并正与相关办事器联想分娩商交流探讨。其中MLPC方面,江海股份MLPC(固态叠层高分子电容器)庸俗运用于办事器中高功耗芯片的供电滤波场景,迥殊是CPU和GPU的中枢电压供电,使办事器要害芯片大约在职责温度较高、低纹波电压下永久褂讪职责。

咱们以为,超等电容是AIDC电力架构升级的结构性必需品。它并非无可不能的旯旮增量。NVIDIA从GB300运行集成电容储能、到Rubin胜利把储能容量拉升20倍,这是产业场所最巨擘的一手信号——超等电容仍是从“实验室有联想”走向“机柜级标配”,AIDC的多级备电新花样正在快速造成。2026年下半年Rubin放量将是相关产业链事迹收尾的要害节点。

二、LIC和EDLC并行,日企各人率先

2.1 LIC小体积高能量密度,EDLC龟龄命强脉冲性能

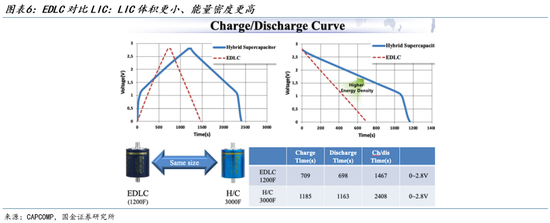

LIC和EDLC两条道路面前并存,部分场景下可彼此替代。超等电容按照储能机理不同,面前主要分为EDLC(Electric Double Layer Capacitor,双电层电容)与LIC(Lithium-ion Capacitor,锂离子电容/Hybrid Super Capacitor)两条道路。其中,EDLC继承纯物理双电层储能机制,通过电极/电解液界面的静电荷集中实现储能;LIC则在负极引入锂离子镶嵌机制,兼具“类电板”的能量密度与“类电容”的高倍浪漫能。对比EDLC和LIC,EDLC上风在于寿命长、倍率高、瞬态反映更强,适用于轨交、风电、传统UPS等场景;LIC/HSC上风在于体积更小、能量密度更高。

英伟达AI办事器主要继承LIC/HSC道路。在2025年GTC大会上,NVIDIA发布了行将推出的GB300办事器,该系统最引东谈主老成的特色之一是将超等电容器集成到电源架构中,用于顶住AI GPU的瞬态功率冲击。面前英伟达GB200/GB300 AI办事器产业链正在导入LIC/HSC道路,在具体时间旅途上,产业链主流有联想由日本Musashi提供的HSC体系主导,开云世界杯中国有限公司官网而HSC在时间分类上属于锂离子电容(LIC)道路,相关供应链包括Flex与Musashi,并已在GB200阶段完成导入,GB300预测进一步放量。咱们以为,英伟达AI办事器偏向LIC/HSC道路的中枢原因在于,LIC具备更高能量密度与更小体积,更相宜高密度AI机柜。

LIC与EDLC更多是并行关系,在部分场景可彼此替代。在AI办事器BBU、数据中心短时备电等场景中,两者存在一定交叉。AI电源系统中枢需求仍是毫秒级反映、高倍率放电与长轮回寿命,这亦然EDLC的传统上风。自然LIC/HSC凭借更高能量密度、更小体积,更相宜高密度AI机柜,但EDLC在成本、寿命与安全性方面仍具竞争力。比年来部分国内厂商亦握续普及EDLC能量密度,使其在部分场景下缓缓接近Hybrid LIC性能区间,异日两条道路或将永久并存。

2.2 武藏为LIC/HSC各人龙头,Maxwell是EDLC领军

预测超等电容市集将以18.1%的CAGR增长至2034年的123.9亿好意思元。笔据fortune business insights,2025年各人超等电容器市集范畴为28.0亿好意思元,预测将从2026年的32.9亿好意思元增长到2034年的123.9亿好意思元,预测期内复合年增长率为18.1%。2025年,亚太地区占据各人市集主导地位,市集份额为45.62%。生成式东谈主工智能的崛起正在推动对高性能储能惩处有联想的需求,加强超等电容器在各人市集中的作用。电容器道路方面,搀杂电容器(HSC)预测将以23.5%的CAGR增长,为增速最快的道路。

从竞争花样来看,各人超等电容市集由传统EDLC厂商与新兴搀杂型厂商共同组成。EDLC领域代表企业包括Maxwell Technologies、Panasonic、Murata、Eaton等,主要办事工业与电力场景;而LIC/HSC领域则包括VINATech、Skeleton Technologies以及部分日本与韩国材料与电容企业,要点布局高能量密度与新兴运用场景。

武藏(Musashi):各人LIC/HSC龙头。武藏是一家率先的搀杂超等电容器(HSC)制造商,其产物专为高耗电数据中心而联想,分娩和拼装业务分辩位于日本和好意思国密歇根州。武藏的ESS400快速充电型HSC储能系统尽头相宜数据中心、高性能AI筹备以卓绝他需要坚毅可靠的备用电源和峰值负载支握的严苛运用。武藏的HSC已通过UL认证,在多样职责温度下均进展出色,是传统电板更安全、能量密度更高、更经济高效的替代有联想,可确保要害系统握续褂讪运行。公司位于南阿尔卑斯的新工场预测将于2026年好意思满,届时武藏的总年产能将达到650万个电板,使其成为快速增长的搀杂超等电容器市集中的要害参与者。武藏与Flex王人集开发的CESS,已进入AI办事器Energy Storage Tray系统联想,成为NVIDIA AI电源架构参考联想的进军组成部分。

Maxwell:EDLC领军。Maxwell是各人EDLC时间的中枢代表厂商,率先联想、开发和部署了超等电容器储能时间,以惩处快速反映、高功率输出惩处有联想的动力缺口。Maxwell的率先地位体当今其与各人配合股伴建立的难得配合关系,以及各人向上6500万个Maxwell超等电容器单位在移动和固定运用中的部署。其产物永久运用于风电变桨、轨交制动能量回收及工业UPS等场景,具备“极高功率密度+超长轮回寿命”的典型EDLC特征,更多承担电网与工业系统的瞬态功率复古扮装。

三、GB300起超等电容成为标配,国产厂商补位空间大

3.1 GB300机柜标配BBU+超等电容

在NVIDIA AI办事器架构演进中,超等电容与BBU正从早期的选配组件,升级为GB300的要领电源架构组成部分,并被斡旋整合至Energy Storage Tray(能量存储托盘)体系中,成为AI机柜电源链条的要害褂讪模块。在GB200 NVL72阶段,BBU与超等电容主要用于顶住GPU负载的瞬态波动(Power Step)与短时断电保护,但仍以可选设立为主;在GB300 NVL72架构中,NVIDIA明确继承Power shelf + PSU + DC busbar的要领供电拓扑结构(每机柜8个power shelf,每个shelf设立6个5.5kW PSU),在AI workload带来的高频功率阶跃(power transient)配景下,系统级电源褂讪性需求显赫普及,行业运行在机柜级供电有联想中引入energy buffering机制,包括BBU与超等电容等快速反映储能器件,用于实现毫秒级电压复古与峰值削峰。

武藏和Flex配合的CESS机柜级能量缓冲有联想进入NVDIA供应链。在AI数据中心高功率密度普及的配景下,Flex与日本武藏配合开发了CESS机柜级储能有联想,用于顶住AI教练与推理流程中GPU负载快速变化带来的瞬时功率波动问题。笔据Flex官方先容,该有联想的中枢作用是在AI办事器出现“瞬时功率冲击(power transients)”时,通过机柜级储能模块实现能量的快速招揽与开释,从而褂讪电源输出、臆造对上游UPS系统的冲击。在时间实现上,CESS有联想继承武藏提供的锂离子超等电容(HSC)行为中枢储能单位,并由Flex负责系统级集成,将储能模块与机柜电源架(Power Shelf)进行一体化联想,实现机柜级能量缓冲才调。笔据武藏官方新闻稿,该配合面向AI数据中心高密度GPU办事器运用场景,概念是缓解电网波动对AI算力系统的影响,并已进入履走时用导入阶段。笔据TrendForce报谈,该有联想已在GB200阶段完成导入,GB300预测进一步放量。

3.2 AIDC对超等电容拉动重大,国产厂商有望补位

GB300对应超等电容需求量较大,而面前产能或无法悠闲。笔据Atlas PCB预测,2026年GB300 NVL72机架的出货量将向上50,000台;而笔据fiisual预测,跟着GB300在2026年大幅普及出货量,NVL72的总出货量预测将增至55,000至60,000个机架,因此咱们假定2026年GB300 NVL72机架出货量在5-6万台。笔据芝能智芯,GB300的引入预测会带动硬件市集的需求,举例需要5个BBU模块和向上300个超等电容器,咱们以此假定,2026年GB300预测将需要1500-1800万个超等电容器,而武藏抑制到2026Q3的联想年产能为650万颗。

国产超等电容厂商有望补位,面前国内具有超等电容布局的厂商包括东阳光、江海股份、想源旗下的烯晶碳能等。

东阳光:公司为各人惟一领有“铝锭-电子光箔-腐蚀箔/积层箔-化成箔-电容器”全产业链的企业,全速切入超等电容赛谈。1)时间方面,超等电容器凭借其双电层物理储能机制,在功率密度、轮回寿命及反映速率上实现了质的飞跃。公司打破性继承超低内阻的全焊合结构,告捷打造出超低内阻全焊合超等电容器,其直流内阻、峰值电流、历久寿命等多项中枢贪图处于行业先进水平;自研纤维化抗劣化电极,依托粘结剂纤维造成三维汇注中构,让活性物资颗粒伙同更细致,剥离强度普及50%以上,能抗争充放电中的体积应力,幸免颗粒零散与结构坍弛,同期永久保握活性物资颗粒与离子传输通谈的齐备性,大幅降速超等电容器性能衰减。2)产能和卡位方面,抑制2026年2月,东阳光浙江东阳基地正斥地年产1300万只的分娩线,直指电力储能与AI办事器电源两大市集。

超等电容除外,东阳光还与台达共同发布SST有联想,积层箔电容器从实验室到数据中心范畴化运用已考证。2025年11月,公司联袂台达、秦淮数据等企业王人集发布了各人首个基于SST的智能直流供电系统有联想,并落地秦淮数据中心产业园中,公司积层箔电容组助力该系统实现1兆瓦(MW)在1平时米空间内的褂讪运行,将供电系统空间占用缩减了50%以上。这一后果不仅考证了时间的可行性,更展示其在高端数据中心场景的可靠性、适配性,以及兼具提高能效与臆造空间成本的经济价值。抑制面前,公司积层箔电容器已得到各人向上100家办事器电源企业的招供,完成送样考证的规格向上280种,其中6款中枢规格已实现褂讪批量供货。

江海股份:公司的超等电容器迥殊是锂离子超等电容器得到国表里多个领域的闻明企业的招供,在轨交、汽车、医疗仪器、新动力、电网、智能三表、AGV、口岸机械已进入批量运用阶段。深度受益于办事器UPS、数据中心供电升级趋势,不管是EDLC照旧LIC都取得各人电源用户的教练、认证和批量试流,2026年已取得千万级营收,在各人同业具有产物品类全、产能、运用生效、成本等诸多上风,力图年营收1.5亿元以上。同期,已入辖下手产线自动化改良、扩产等提高产能和服从的举措,同期鞭策客户时间配合支握、要害材料供给保险、成本优化等职责。

想源电气(烯晶碳能):想源电气波折握股烯晶碳能70.4194%的股份,烯晶碳能确立于2010年,是无锡市海归领军东谈主才企业,自确立以来,一直专注于电化学、储能器件活性粉体材料、干法电极、超等电容器、储能电板的研发和制造。公司分娩的超等电容器和搀杂超等电容器性能优良、性能褂讪,在车辆和电网储能领域有着凸起的进展,以汽车运用领域为例,烯晶碳能超等电容实现运用向上10个汽车品牌,向上50万辆汽车,向上500万个手机。

四、相关标的

超等电容:东阳光、江海股份、想源电气、海星股份、艾华集团等。

SST:四方股份、金盘科技、阳关电源、京泉华、可立克等。

SST需要用到的SiC:天岳先进、晶升股份、宇晶股份、三安光电等。

风险指示

行业竞争加重的风险:

在策略握续加码支握筹备机行业发展的配景下,繁多新兴玩家参与到市集竞争之中,若市集竞争进一步加重,竞争上风偏弱的企业或濒临出清,某些中低端品类的毛利率或受到一定程度影响。

时间研发进程不足预期的风险:

筹备机行业时间开发需过问深广资源,要是相关厂商新品研发进程不足预期,表不雅层面将呈现出过问产出在较万古期的滞后特征。

特定行业卑劣老本开支周期性波动的风险:

部分筹备机公司系顺周期行业,卑劣老本开支波动与行业周期性相关性较强,或在个别年份关于上游软件厂商的营收进展产生扰动。

新浪声明:此音讯系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或证明其描写。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:凌辰 开云2026世界杯中国官网

备案号:

备案号: